[PR]

Airぺイの評判をレビュー

「Airペイ利用している仲間で検討しているけど、実際どうなの?」

決済サービスを選ぶ上で、Airペイの評判が気になり申込するかどうか悩んでいる方も多いのではないでしょうか。

Airぺイは最安水準で利用できるおすすめ決済サービスです!

近年キャッシュレス決済が主流となり、現金のみだと敬遠されるようになってきました。できるだけ費用をかけず、お客さんのニーズに合った決済サービスを準備したいと考えている方にお勧めです。

この記事ではAirペイの評判、Airペイがおすすめな人を紹介していきます。

お客様の取りこぼしをなくせるよう、Airペイの口コミを見ていきましょう。

Airペイとは

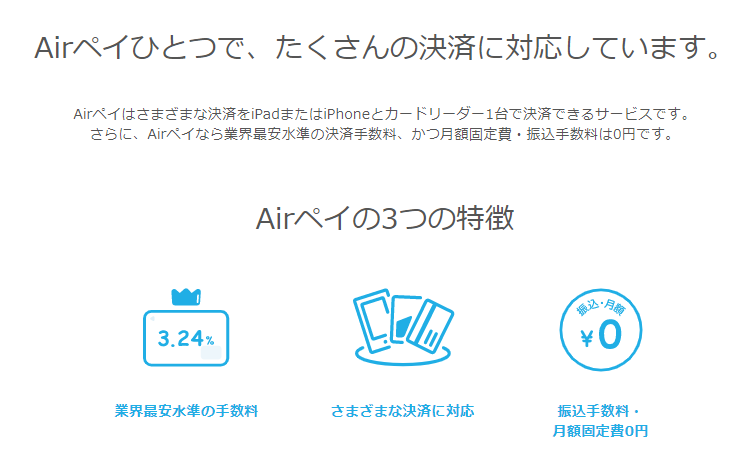

「Airペイ(エアペイ)」はクレジットカードや交通系電子マネー、QR決済などさまざまなキャッシュレス決済に対応した決済サービスです。

-

- 56種ものキャッシュレス決済に対応

- 振込手数料、月額固定費0円

- iPad・iPhoneにインストールするだけで始められる

- コンパクトで便利なカードリーダー

iPadやiPhoneにアプリインストールをして始められる手軽さが魅力です。初期費用無料で、毎月の固定費ゼロ、Airペイで会計が発生した場合の決済手数料のみ。専用カードリーダーも、申込後にAirペイから無料で送ってもらえます。キャッシュレス決済手数料は2.95~3.24%、QR決済手数料が0.99~2.95%(AirPAY QRへの申込が必要)です。

Airペイのいい口コミ

①安くて始めやすい

- 決済時のみの手数料の為、手軽に始められます。導入にあれこれ金額がかかると躊躇しますが、iPhoneを持っていたので、簡単に始めることができました。

②設置がスマート

- 大きな機器が必要ないので、スペースがなくても導入できます。手持ちのiPhoneやiPadで大丈夫なので、置く場所が限られるところにもおすすめです。

③使い方が簡単

- 使いやすいです。スマホやタブレットになじみがあれば、操作しやすいとの意見もありました。またスタッフにも教えやすいので、手間をとることもありません。

④サポートの対応がいい

- 分からないことは電話でサポートしてくれます。夜23時まで電話がつながりますので安心です。わからないことはすぐ聞けるので嬉しい点です。またメールは24時間対応です。

Airペイの悪い口コミ

①翌日入金できない

- 入金は振込銀行により異なりますが、月3回か月6回です。ほかの決済サービスだと翌日入金もあるので、こちらはAirペイの弱点といえるでしょう。

②android非対応

- iPhone、iPad以外は使用できません。古い機種の場合、iPhoneやiPadも使用できないものもあるようです。

③審査に時間がかかる

- 以前より改善はされているようですが、約2週間かかるという声が多くありました。審査は段階的に行われVisa、Mastercard®、UnionPayが最短3日、本決済は、審査完了から約10日ほど経ってからできるようになります。JCB・American Express・Diners Club・Discover・電子マネーの審査は、最短で2週間ほどかかるようです。

Airペイがおすすめな人

-

-

- 現在現金のみ対応で、費用をかけず導入したい方

- 他の決済サービスが高いと感じている方

-

キャッシュレス決済の導入方法は?費用やメリット・デメリットを解説

ただサービス数や導入方法がわかりにくいため、

「キャッシュレス決済の導入方法がよくわからない」

「キャッシュレス決済の導入時にはどれくらい費用がかかるのか知りたい」

とお悩みの方も多いかもしれません。

そこで本記事では、

- キャッシュレスの2つの導入方法

- キャッシュレス決済の導入費用

- 店舗がキャッシュレス決済を導入するメリット・デメリット

- キャッシュレス決済代行業者との契約がおすすめな理由

キャッシュレス決済の導入方法は主に2つ

キャッシュレス決済の導入方法は、主に以下の2つです。<キャッシュレス決済の導入方法>

- キャッシュレス決済の事業者と直接契約する

- キャッシュレス決済代行業者と契約する

方法①キャッシュレス決済の事業者と直接契約する

1つ目に紹介するのは、キャッシュレス決済の事業者と直接契約する方法です。直接契約するため、手数料は安くなることがメリットです。

一方、入金方法や入金日が異なるので、管理に時間や人件費がかかることがデメリットと言えます。

またクレジットカード会社などそれぞれの事業者と直接契約するので、多くの手間がかかることもデメリットの1つです。

たとえば、特に利用者が多い以下の4つのQRコード決済を導入したいとします。

すると4社それぞれとの契約手続きが必要になり、余計な手間や時間がかかってしまいます。

<代表的なQRコード決済>

- PayPay

- 楽天ペイ

- d払い

- au PAY

方法②キャッシュレス決済代行業者と契約する

2つ目に紹介するのは、キャッシュレス決済代行業者と契約する方法です。キャッシュレス代行業者とは、各キャッシュレスサービスとの契約を取りまとめている業者のことを指します。

決済代行業者とのみ契約をすれば、複数の決済サービスと契約する必要がないことがメリットです。

また一度の契約で複数のキャッシュレス決済を導入できるので、管理が簡単と言えます。

代表的な決済代行業者は、下記の通りです。

<代表的な決済代行業者>

- Airペイ

- STORES 決済

- Square

ひとつの契約で複数の決済方法が導入でき、管理も簡単なので、個人経営や小規模チェーン店におすすめです。

キャッシュレス決済の導入費用

キャッシュレス決済を導入する際は、いくらかの初期費用が発生します。基本的にキャッシュレス決済の導入・運用には、下記のような3種類の費用がかかります。

<キャッシュレス決済導入にかかる費用>

- 端末購入費用:数万円〜数十万円

- 決済手数料:売上の1〜5%程度

- 通信費:インターネット代

端末とはクレジットカードやスマホのICを読み取るための装置で、基本的には各キャッシュレス決済サービス業者が取り扱っています。

キャンペーンで無料になっている場合もあるものの、数万円〜数十万円程度かかると考えていた方が良いでしょう。

端末費用は各キャッシュレスサービスによっても異なりますので、詳しくしりたい場合は問い合わせてみてください。

2つ目は、決済手数料です。

キャッシュレス決済を利用すると、売れた金額の数%を決済手数料として、キャッシュレス決済業者に支払わなくてはなりません。

クレジットカードや電子マネーのような種類によって手数料は異なりますが、大体1〜5%ほどです。

決済手数料は各キャッシュレス決済サービスによって、大きく異なる傾向にあります。

3つ目は、通信費です。

キャッシュレス決済利用時には、インターネットを使ってキャッシュレス事業者とやりとりをする必要があります。

インターネット回線を既に引いている店舗であれば問題ありません。しかしインターネットを利用していない場合は、工事費や数千円程度の月額費用が発生することになります。

ここまで導入方法や費用について紹介しましたが、「キャッシュレス決済は初期費用を支払ってまで導入すべきものなのかな」と感じている方も多いかもしれません。

キャッシュレス決済には、初期費用以上に様々なメリットが存在します。

次の見出しでは、キャッシュレス決済を導入するメリット・デメリットについて詳しく見ていきましょう。

キャッシュレス決済を導入する5つのメリット

キャッシュレス決済を導入すると、店舗側にとって下記のようなメリットがあります。<キャッシュレス決済を導入する5つのメリット>

- 会計の効率化ができる

- 新たな客層を取り込める

- スタッフの負担を軽減できる

- お客様満足度の向上につながる

- 売上などの状況をデータ化できる

キャッシュレス決済では現金を取り扱う必要がないため、1人当たりの支払いの時間を大幅に短縮できます。

たとえばクレジットカード決済の場合は、クレジットカードを専用機器で読み込み、暗証番号を押して貰うだけで支払いが完了します。

レジスタッフがいちいち小銭を数えておつりを渡したり、レジ内の現金を数えたりする必要もありません。

株式会社野村総合研究所が2018年に行った「キャッシュレス化の現状認識調査」によれば、レジ1台あたり1日で平均25分を現金の確認作業に費やしているそうです。

また同調査によれば、売上データの集計作業には1日約23分が費やされていることがわかっています。

現金の確認作業と集計作業の時間を足せば、1日1時間近くがレジによって使われていると言えます。

キャッシュレス決済の導入によって確認作業の時間が短縮できれば、その時間を他の業務にあてることも可能になり、生産性のアップも期待できるでしょう。

キャッシュレス決済を導入する3つのデメリット

一方、キャッシュレス決済の導入には以下のようなデメリットも存在します。<キャッシュレス決済を導入するときの3つのデメリット>

- システム導入に費用がかかる

- 決済手数料を負担する必要がある

- 入金までに時間がかかる

初期費用はキャンペーンを活用すれば、0円になることもありますが、決済手数料は毎回の決済の度に必ず支払わなくてはなりません。

手数料は各サービスによってさまざまですが、約1〜5%ほどの手数料がかかります。

同じ商品が売れたとしても、現金とキャッシュレスで売上が変わるので、店舗としては無視できません。

ただし現金の確認のような付随作業がなくなるので、人件費を減らせる点を考えれば、そこまで大きなデメリットとは言えないでしょう。

また他にも、入金までに時間がかかる点もデメリットの1つです。

現金で売れるとすぐに売上が入りますが、キャッシュレス決済の場合は、キャッシュレス事業者が定める入金日まで待たなくてはなりません。

タイムラグがどうしても発生しますが、現金を店舗に置くリスクがなくなるので、盗難などは避けられます。

迷ったらキャッシュレス決済代行業者との契約がおすすめな4つの理由

キャッシュレス決済の事業者は数多く存在するため、導入時は迷ってしまいがちです。もし「どれにしていいかわからない」と悩んだ場合は、キャッシュレス決済代行業者との契約がおすすめです。

決済代行業者がおすすめの理由は、下記の通りです。

<決済代行業者がおすすめの理由>

- 数多くのキャッシュレス決済を同時に導入できるため

- 消費者が何のサービスを使えるのか認識しやすいため

- 管理が簡単で入金サイクルを把握しやすいため

- 管理画面での一括管理が可能なため

理由①数多くのキャッシュレス決済を同時に導入できるため

1つ目の理由は、複数のキャッシュレス決済を同時に導入できるためです。現在日本には数多くのキャッシュレス決済サービスが存在しますが、それら全てを導入しようとすると、全ての業者と契約が必要です。

すると複数の決済端末の用意が必要になったり、契約手続きに手間がかかったりと、余計やコストや手間が発生してしまいがちです。

一方代行業者を利用する場合は、1社のみと契約しただけで複数のキャッシュレス決済サービスをすぐに利用できます。

手数料はやや高くなりますが、複数の業者と個別に契約・管理する手間やコストを考えれば、代行業者のほうがメリットが大きいと言えます。

したがって、複数のキャッシュレス決済の導入を考えているのであれば、代行業者がおすすめです。

理由②消費者が何のサービスを使えるのか認識しやすいため

代行業者をおすすめする2つ目の理由は、消費者がどのサービスを使えるのか認識しやすいためです。複数のキャッシュレス事業者と契約すると、レジ周りが販促物であふれかえってしまい、何が使用できるのかわかりにくくなってしまいます。

他の店舗を訪れた時に、レジ周りに様々なキャッシュレスサービスの販促物が置かれていて、結局何のサービスが使えるのかわからなかった経験はないでしょうか?

代行業者の場合は、どのサービスが使用できるか一覧性の高い販促物を用意してくれます。

たとえば、使えるサービスのロゴが一覧になったプラスチック状のポップなどです。

消費者目線で考えても、キャッシュレス代行業者はおすすめできるサービスです。

理由③管理が簡単で入金サイクルを把握しやすいため

3つ目の理由は、管理が簡単で入金サイクルを把握しやすいためです。キャッシュレス決済事業者は、それぞれで入金サイクルや入金日が決まっています。

契約が増えれば増えるほど管理は大変になり、いつお金が入っているのか把握しづらくなるでしょう。

一方で、決済代行業者は複数のキャッシュレスサービスの売上をとりまとめて入金してくれます。

店舗側は決済代行業者1社との連携を図ればいいので、手間やコストは最小限です。

管理業務に人員を割けないのであれば、決済代行業者がおすすめです。

理由④管理画面での一括管理が可能なため

4つ目の理由は、管理画面での一括管理が可能だからです。複数の事業者と契約すると、それぞれの管理画面での確認が必要になります。

契約するサービスが増えるほどに、別々に売上金を確認することになり、合計でいくら売れたのかわかりにくくなってしまいます。

しかし代行業者との契約であれば、同じ管理画面で複数のサービスの売上を確認可能です。

見やすいだけではなく、過去の履歴確認や決済処理も一括で行えるので、手間がかかりません。

キャッシュレス導入時に決済代行業者を選ぶ際の4ポイント

最後に、決済代行業者を選ぶ際のポイントを紹介します。決済代行業者を選ぶときには、下記の4つのポイントを確認しましょう。

<決済代行業者を選ぶ際のポイント>

- 対応している決済サービス

- 決済手数料や料金プラン

- サポートの手厚さ

- 入金サイクル

1.対応している決済サービス

まず確認したいポイントは、対応している決済サービスです。VISAやMasterCardなどのクレジットカードブランドは、ほとんどの決済代行業者で対応していますが、電子マネーやQRコード決済は大きく異なります。

たとえばPayPayを導入したいと思っても、決済サービスを確認せずに契約した代行業者では、取り扱っていない可能性も高いです。

そのため、できるだけ豊富に取り扱っている決済代行業者がおすすめです。

2.決済手数料や料金プラン

続いて、決済手数料や料金プランを確認します。同じキャッシュレス決済でも、決済代行業者によって手数料が異なる場合も多いです。

料金プランも考慮しなければならないので、複数の決済代行業者に見積もりを依頼し、手数料や取扱サービスなどが納得できるものを選びましょう。

3.サポートの手厚さ

さらに、トラブルや不明点があった際に、サポートが丁寧に対応してくれるかも重要です。サポートの品質は、トラブル発生してみないとわからないものの、評判が良いサービスの場合はサポートも優秀な傾向にあります。

サポートがいまいちだと顧客離れを引き起こし、評判が落ちてしまったり、導入社数が減ってしまったりするからです。

公式サイトで取引実績を掲げている決済代行業者も多いので、確認してみるのがおすすめです。

4.入金サイクル

最後に、キャッシュレス決済は売上がすぐに手元に入らないので、入金サイクルを確認しておきましょう。売上金は、店舗を運営するための大切な資金です。

資金繰りに困らないためにも、店舗にあった入金サイクルができる決済代行業者を選びましょう。

まとめ:自社に合った導入方法を検討して顧客満足度を上げよう

キャッシュレス決済の導入には、直接契約と代行業者の活用の2通りがあります。どちらにも利点があり、導入・運用費用や管理コストから自社に合った方法を選ぶのがおすすめです。

直接契約は全体的に費用は安くなりますが、複数の事業者と契約が必要なので、手間や管理コストがかかります。

一方で、決済代行業者を活用すると決済手数料は比較的高くなるものの、管理が簡単です。

顧客に満足してもらうことを最重要視しつつ、店舗への負担が少ない方法を検討してみてください。

キャッシュレス決済の選び方(利用者向け)

どのキャッシュレス決済サービスを利用すべきかを決めるのであれば、以下の選び方に基づいて決めてみましょう。【キャッシュレス決済の選び方】

- 利用できる店舗

- ポイントの還元率

キャッシュレス決済の仕組み自体はどのサービスも変わりません。それぞれの違いは利用可能店舗と、利用した際に発生するポイントの還元率にあります。少しでも“お得”に利用するためには、自身が普段利用する店舗や自身が該当する条件に照らし合わせる必要があるので、以降の内容を確認してから選ぶようにしましょう。

利用できる店舗

利用できる店舗は、キャッシュレス決済の種類により大きく異なります。例えば、楽天ペイは500万ヵ所以上、d払いなら266万ヵ所以上と種類によってかなりの差があります。キャッシュレス決済は便利で利用しやすいのが魅力です。しかし、使える店舗が少なければ意味がありません。なるべく広い範囲で利用できるキャッシュレス決済を利用した方が、現金を持ち歩く必要性が減りますし、お金の流れを把握しやすくなるメリットが生まれるでしょう。

また、利用可能店舗数は多ければ多いほど良いのですが、自身にとって利用メリットの高いキャッシュレス決済が何かについては別途検討が必要なので、総合的に利用価値があるかを評価することは大切です。

ポイントの還元率

キャッシュレス決済を利用すれば、ポイントのメリットを大きく感じやすいです。種類によって還元率は異なりますが、クレジットカードとの合わせによって比較的効率よくポイントを獲得できます。ポイントの還元率は、高いのだとモバイルsuicaの4%、低いのだとau PAYやLINE Payの0.5%などが挙げられます。ただ、ポイントの還元率を最大限にするには様々な条件を満たす必要がある点には注意が必要です。クレジットカードの組み合わせや、登録サービスなど様々な条件をクリアすることで十分な恩恵を受け取れるようになるため、キャッシュレス決済を利用する際はポイント還元のハードルについても意識しておいた方が良いでしょう。

【2023最新】キャッシュレス決済のおすすめ7選を比較

以下はおすすめのキャッシュレス決済をまとめた表になります。| ポイント還元率 | 利用可能店舗数 | 貯まるポイント | おすすめのクレジットカード | |

| PayPay | 0.5~1.5% | 370万ヵ所以上 | PayPayポイント | PayPayカード |

| 楽天ペイ | 最大1.5% | 500万ヵ所以上 | 楽天ポイント | 楽天カード |

| d払い | 0.5~3% | 266万ヵ所以上 | dポイント | dカード |

| au PAY | 0.5% | 355万ヵ所以上 | Pontaポイント | au PAY カード |

| LINE Pay | 0.5% | 400万ヵ所以上 | LINEポイント | Visa LINE Payクレジットカード(P+) |

| メルペイ | ― | 300万ヵ所以上 | ― | メルカード |

| モバイルSuica | 最大4% | 200万ヵ所以上 | JRE POINT | JREカード |

基本的に、現在利用しているポイントやクレジットカードに合わせてキャッシュレス決済の方法を合わせるのが最もおすすめの方法なので、おすすめのキャッシュレス決済は人によって異なります。とはいえ、これからクレジットカードを発行しようとしている場合には、PayPay、楽天ペイ、モバイルsuicaがおすすめと言えるでしょう。

PayPayと楽天ペイに関しては、利用可能店舗数が多いだけでなく、ネット決済もできますし、ポイントの還元率も比較的高いのでおすすめです。契約ハードルもそこまで高くないですし、スマホのキャリアによってもサービスの差が生まれないメリットがあります。

モバイルsuicaはsuicaを利用する方なら誰でもおすすめできるだけでなく、電車を利用するならポイントの還元率も良いためおすすめです。QRを発行する手間もない分、利用のしやすさは比較的優秀と言えます。

PayPay

キャッシュレス決済の代表格で利用者数も5500万人を超えているPayPayは、初めてキャッシュレス決済を使う人や細かい設定が難しい人にもおすすめできるものです。PayPayアプリをダウンロードした後の設定も非常にシンプルな物で、すぐに始められます。普段行っているお店でも使用できたり、友達同士で送金も簡単に行えたりと、便利な機能を簡単に使えます。

還元率は支払い方法やキャンペーン状況によって異なりますが、基本となる残高から支払う方法なら0.5%です。通常時1.0%の還元率のものに比べれば還元率は少し低く感じてしまいますが、利用可能店舗も多いので多く利用したり、ネットショッピング時に上手く利用したりすることでお得にポイントを貯められます。どのキャッシュレス決済方法を選べばいいか分からない人でも、まずPayPayを入れておけば間違いないでしょう。

| ポイント還元率 | 0.5%~1.5% |

| 利用可能店舗数 | 約400万店舗 |

| 利用可能な店舗の例 | セブンイレブン、ローソン、ガスト、デニーズ、イトーヨーカドー、マツモトキヨシなど |

| おすすめのクレジットカード | PayPayカード |

PayPayでは、PayPayポイントが多く還元されるような様々なキャンペーンを行っています。毎月開催されている「PayPayジャンボ」や、PayPayユーザーに好評の大規模なキャンペーンである「超PayPay祭」などの全国で行っているキャンペーンの他、地方自治体が行っているキャンペーンなど、数多くのキャンペーンがあるので、公式サイトから自身の対象になるものを確認してみてください。

楽天ペイ

インターネットショッピングモールの楽天市場で知られる楽天が提供しているキャッシュレス決済サービスです。利用者数や利用可能店舗数が多く、還元率が高いことが特徴です。キャッシュレス決済アプリの中でも簡単にポイントを貯めやすいサービスなので、使いやすいと感じるユーザーが多いようです。キャッシュレス決済アプリを始める人にもおすすめできます。

また、貯まったポイントも通常の支払いに使用できる他、楽天市場などで利用できたり、EdyやSuicaにチャージできたりと利便性も高いです。頻繁にキャンペーンも行っていて、期間限定ポイントも利用できるのでお得に使うことができます。楽天市場を良く利用する人や、お得にポイントを貯めながらサービスを受けたい人にもおすすめできます。

| ポイント還元率 | 1.0%~1.5% |

| 利用可能店舗数 | 約500万店舗 |

| 利用可能な店舗の例 | セブンイレブン、ファミリーマート、サミットストア、サンドラッグ、ジョナサン、大戸屋など |

| おすすめのクレジットカード | 楽天カード |

楽天ペイのキャンペーンは、エントリーが必要なものも多くあるので、気になるキャンペーンを見つけたら簡単なエントリー作業を忘れないようにしましょう。毎月開催している「5と0のつく日はポイント払いの日 2%還元キャンペーン」の他、多くのキャンペーンを行っているので公式サイトから確認してみてください。

d払い

d払いは、大手通信キャリアであるドコモが提供しているキャッシュレス決済サービスです。ドコモ以外の人でもdアカウントを用意すれば利用可能で、使いやすさから利用者数も非常に多いです。ポイントを貯めやすいことが特徴で、dポイントカードを支払い時に提示すると二重でポイント獲得、dカード支払いで更に三重でポイント獲得が可能です。

ドコモの回線を使用している人は他にも、還元率が3倍になる「d払いステップボーナス」という特典があり、さらにポイントが貯まりやすくなったり、電話料金合算支払いを選択することができて面倒な登録作業などをしなくてもすぐに使い始められたりと、より使いやすさも増します。ドコモユーザーに特におすすめできる決済サービスです。

| ポイント還元率 | 0.5%~3% |

| 利用可能店舗数 | 約400万店舗 |

| 利用可能な店舗の例 | ローソン、ファミリーマート、いなげや、スギ薬局、エディオン、スシロー、牛角など |

| おすすめのクレジットカード | dカード |

d払いも随時様々なキャンペーンを行っているため、公式サイトからチェックしておくことをおすすめします。毎月エントリーが必要になりますが、「毎週おトクなd曜日キャンペーン」は、更にお得にポイントを貯めることができます。

au PAY

au PAYは、KDDIが運営するQRコードタイプのキャッシュレス決済です。基本的にauユーザーでなくても利用できるキャッシュレス決済となっており、誰でも利用できます。ポイントは基本的にPontaポイントに変換されるため、Pontaポイントが利用できるところならどこでもポイントが利用可能。

クレジットカードはau PAYカードが最もおすすめで、auユーザーなら年会費無料で利用できます。auユーザー以外も、年1回以上利用すれば年会費が無料になるため、利用のハードル自体は高くありません。

また、Pontapointについては、「たぬきの大恩返し」など定期的なキャンペーンで多くのポイントを獲得することもできるため、au PAYカードを合わせて利用するなら利用価値のあるキャッシュレス決済であると言えるでしょう。

| ポイント還元率 | 0.5% |

| 利用可能店舗数 | 355万ヵ所以上 |

| 利用可能な店舗の例 | ローソン、ファミリーマート、MISTER MINIT、ケーヨーデイツー、オーケーなど |

| おすすめのクレジットカード | au PAY カード |

LINE Pay

多くの人のスマホにダウンロードされているSNSアプリであるLINEが提供しているキャッシュレス決済サービスであるLINE Payは、LINEアカウントを持っていれば誰でも使えます。LINEのアプリから簡単に操作ができ、LINEの友達同士で送金や割り勘機能を使うことができます。毎日使うLINEアプリの延長として使用できることが特徴です。

基本的な還元率は0.5%ですが、LINE Payアカウントに年会費無料で作れるVisa LINE Payクレジットカード(P+)を紐づけてチャージ&ペイをすると、還元率は5%になります。5%の還元率はかなり高く、お得にポイントを貯めることができます。LINEを多く使う人、高い還元率でポイントを貯めたい人におすすめです。

| ポイント還元率 | 0.5% |

| 利用可能店舗数 | 約400万店舗 |

| 利用可能な店舗の例 | セブンイレブン、ローソン、スーパーSEIYU、成城石井、スターバックスコーヒーなど |

| おすすめのクレジットカード | Visa LINE Payクレジットカード(P+) |

LINE Payではポイントなどを付与されるお得なキャンペーンをいくつか行っています。2023年6月30日までは、「新生活応援キャンペーン」や「Apple Pay のPASMO最大2,000円分もらえるキャンペーン」などを行っています。

メルペイ

メルペイは、大手フリマアプリのメルカリを通して利用することができるキャッシュレス決済サービスで、メルカリをよく利用する人にはおすすめのサービスです。大きな特徴として、メルカリでの売上金をそのまま利用可能店舗で使用できるという点です。普段から使っているメルカリアプリでそのまま売上金を支払いに充てることができるのでとても便利です。

しかし、メルペイでの決済ではポイントの還元はないので注意が必要です。おすすめのクレジットカードとしてメルカードがありますが、他のキャッシュレス決済サービスと違って残高のチャージにクレジットカードを紐づけすることもできません。メルカードを使ってメルカリで購入をすると初めてポイント還元を受け取ることができるので、メルカリを頻繁に利用していない人はポイントが貯まりにくいでしょう。

| ポイント還元率 | 0% |

| 利用可能店舗数 | 約300万店舗 |

| 利用可能な店舗の例 | セブンイレブン、ファミリーマート、マクドナルド、デニーズ、イオン、ダイソーなど |

| おすすめのクレジットカード | メルカード |

モバイルSuica

モバイルsuicaはスマホで利用するsuicaのことです。普段、公共交通機関を利用する方の多くが所持しており、2020年の時点でモバイルsuicaの利用ユーザーは1,000万人を超えています。モバイルsuicaには、JR東日本グループが運営するポイントサービス「JRE POINT」があり、使用するほどポイントが貯まっていくのが特徴です。ポイントは最大で4%の還元率があり、電車を利用した際は50円で1ポイントが貯まります。

また、suicaが利用できる店舗なら全てのお店で利用でき、その利用可能店舗数は約200万店舗あるとされています。他のキャッシュレス決済と比べて使用のハードルが低いため、利用しやすいキャッシュレス決済としておすすめです。

| ポイント還元率 | 最大4% |

| 利用可能店舗数 | 約200万店舗 |

| 利用可能な店舗の例 | セブンイレブン、デイリーヤマザキ、イオン、サミット、アトレ、藍屋、コメダ珈琲など |

| おすすめのクレジットカード | JREカード |

まとめ

キャッシュレス決済は現在もなおサービス範囲を拡大させている便利な決済サービスです。コンビニはもちろんのこと、スーパーやネット決済などあらゆる場面で活躍します。キャッシュレス決済はPayPayなど有名なものだけでなく、楽天ペイやモバイルsuicaなど様々なサービスがあり、それぞれでメリットが異なります。そのため、利用するユーザーによっても受けられる恩恵が異なるため、どのサービスを利用するかは各個人で吟味する必要があるでしょう。主に意識する点は、普段利用する店舗に対応しているか、自身が持つクレジットカードに対応しているか、還元率を高められる条件に当てはまっているか、などが挙げられます。これらのことを踏まえて、自身に最適なキャッシュレス決済を利用してみてはいかがでしょうか。